Kart płatniczych Revolut używamy dość aktywnie od ponad roku i dziś chcemy się podzielić naszymi spostrzeżeniami. Jest to bardziej garść praktycznych porad niż kompletny przewodnik. Mamy dwie karty zamówione w różnym okresie, stąd jedna to Visa, a druga Mastercard. Płaciliśmy nimi w kilku krajach europejskich. Robiliśmy też zakupy on-line. Jak na razie jesteśmy zdecydowanie zadowoleni i polecamy kartę znajomym. Nieciekawą niespodziankę sprawił nam przelew zagraniczny, ale o tym za chwilę…

Revolut w zarysie

Revolut to karta płatnicza przydatna szczególnie podczas wyjazdów zagranicznych. Dzięki niej nie płacisz typowych dla zwykłych kart kosztów przewalutowania ani prowizji od transakcji.

- Jest to karta przedpłacona (prepaid), czyli nie musisz trzymać na związanym z nią koncie żadnych pieniędzy aż do momentu, kiedy będziesz chciał nią zapłacić.

- Kartę zasilasz ze swojego standardowego konta bankowego. W naszym przypadku (mBank) przelew dochodzi w czasie rzeczywistym i nie płacimy od niego prowizji.

- Natychmiast po dokonaniu płatności na telefon przychodzi komunikat o sukcesie lub niepowodzeniu operacji.

- Nie ma miesięcznych opłat za używanie karty. Płacisz tylko jednorazowo 10 złotych za wydanie karty (jest ona obecnie wydawana na 5 lat).

- Jeśli niepotrzebna Ci karta plastikowa, możesz używać tylko wirtualnej (bez opłat) do płacenia w internecie.

No to w drogę :)

Czy zdążę załatwić kartę przed wyjazdem?

Nawet jeśli został Ci tylko tydzień, to tak! W naszym przypadku od zamówienia do zrobienia pierwszych zakupów kartą minęło 4-5 dni (standardowa dostawa).

Jak już karta do Ciebie dotrze, będzie niemal gotowa do użytku. Musisz ją tylko aktywować, o czym za chwilę. Najlepiej zrobić to przed wyjazdem, żeby mieć potem spokojną głowę.

Jak zacząć?

Zaczynasz od strony internetowej www.revolut.com, ale od momentu zainstalowana aplikacji na telefonie wszystko robisz już wyłącznie na nim. Nie ma możliwości zarządzania Revolutem przez przeglądarkę na komputerze!

|

|

Pierwsze zasilenie konta Revolut zrobiłem przez standardową kartę mBankową – prowizja nie została doliczona.

Po otrzymaniu karty pocztą, musisz dokonać jej aktywacji poprzez dowolny zakup potwierdzony kodem PIN (może to być wyjęcie gotówki z bankomatu). W moim przypadku był to zakup biletów MPK w biletomacie w autobusie w Łodzi. Kartę wsunąłem w tradycyjną szczelinę i potwierdziłem zakup PIN-em. Tu również nie została doliczona żadna prowizja – z konta karty zeszło dokładnie tyle, ile chciał ode mnie biletomat.

Płacimy w domu – zakupy on-line

Już kilka godzin później zrobiłem pierwsze płatności on-line: zakupy w Aliexpress (waluta: USD) oraz rezerwacja noclegu przez Airbnb (waluta: PLN). Oczywiście wcześniej musiałem doładować Revoluta moją tradycyjną kartą mBankową. Za to przed transakcją nie konwertowałem na Revolucie złotówek na dolary. Aplikacja zrobiła to automatycznie podczas płatności. Kurs wymiany był zadowalający (niemal identyczny z chwilowym średnim kursem waluty) i wygląda na to, że “ręczne” przekładanie walut między subkontami walutowymi Revoluta tuż przed transakcją nie jest konieczne.

A co się nie udało? Próba tańszego zakupu biletów Ryanair przez rezygnację z ich “gwarantowanego kursu wymiany”. Spróbowałem w ten sposób zapłacić Revolutem, licząc na oszczędność na przewalutowaniu. Okazało się, że przy deklarowanej cenie biletu 280 PLN Ryanair próbował pobrać z karty 295 PLN. Dzięki temu, że przed transakcją wrzuciłem na Revoluta dokładnie tyle, ile teoretycznie było potrzeba, zakup się nie udał. No cóż, tym razem skorzystałem z tradycyjnej karty bankowej.

Płacimy Revolutem w Europie – pełen sukces :)

OK, pojedźmy w końcu za granicę, bo przecież właśnie z powodu naszych wyjazdów zainteresowaliśmy się Revolutem :) Do tej pory prowizje i przewalutowania skutecznie nas odstraszały od płacenia kartą za granicą. Woleliśmy raczej kupić waluty w kantorze jeszcze przed wyjazdem.

Płacąc Revolutem – jak na razie – nie mieliśmy żadnych kłopotów z płatnościami w restauracjach, sklepach, hotelach czy na stacjach benzynowych. Płaciliśmy w euro (w kilku krajach), koronach czeskich oraz koronach norweskich. Nie zdarzyło nam się, żeby gdzieś nasze karty były nieakceptowane (z wyjątkiem holenderskiego hipermarketu, gdzie obsługiwano wyłącznie karty Maestro, ale to dziki kraj ;) )

Nasza typowa płatność w restauracji wygląda tak:

- Rozkoszujemy się zamówionym jedzeniem (w tym jesteśmy mistrzami!).

- Dostajemy rachunek i sprawdzamy kwotę.

- Dopiero wtedy robimy doładowanie Revoluta konieczną kwotą – przelewamy złotówki z mBanku, a Revolut sam zajmuje się konwersją walut.

- Płacimy kartą (oczywiście, w razie potrzeby, podając PIN).

- Kelner drukuje potwierdzenie płatności, a w tym samym momencie brzęczy nam telefon – przychodzi potwierdzenie transakcji.

Wypłaty z bankomatów? Tu jesteśmy nieufni…

We wspomnianym wcześniej hipermarkecie zmuszeni byliśmy wypłacić gotówkę z bankomatu, a jedynym dostępnym było urządzenie należące do banku ING. Przy wypłacie bankomat poprosił o zatwierdzenie kursu wymiany GBP na EUR, co poskutkowało tym, że przy wypłacie 60 euro z konta Revoluta pobrane zostało 61,70 euro. Dopłata wciąż mniejsza niż w przypadku naszych tradycyjnych kart (prowizja plus przewalutowanie), ale jednak. Nasi znajomi również zgłaszali podobne zastrzeżenia.

Za to wypłata z bankomatu w Czechach przebiegła bezproblemowo i bez niepotrzebnego narzutu – a tam bez gotówki ani rusz, szczególnie, jak chcesz sobie fundować różne uciechy na festiwalu rockowym ;)

Wygląda więc na to, że do wypłat Revolutem z bankomatów trzeba podchodzić ostrożnie, ale to nie znaczy, że ma się nie udać. Inną sprawą jest niewielki bezprowizyjny miesięczny limit wypłat z bankomatów (200 EUR), więc i tak nigdy nie planujemy dużych wypłat “ze ściany”.

Przelew zagraniczny z problemem

Nieciekawą niespodziankę sprawiła nam próba przelewu zagranicznego do Czech:

- 11 maja – zlecenie przelewu

- 14 maja – e-mail z potwierdzeniem, że przelew został wykonany, a odbiorca powinien otrzymać pieniądze 17 maja

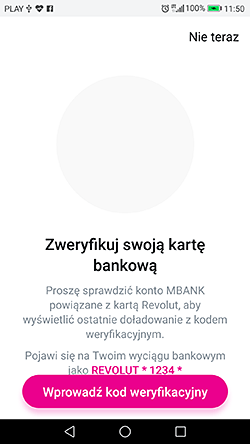

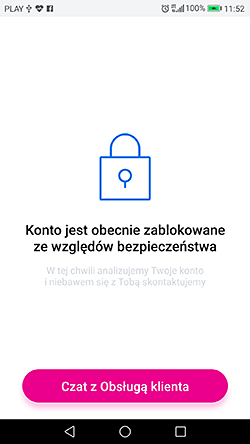

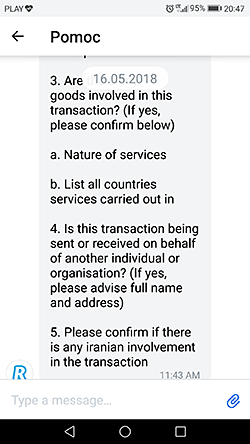

- 16 maja – zonk! konto Revolut zostało zablokowane! Żadnego powiadomienia e-mailem nie dostaliśmy. Aplikacja nie ułatwiła nam zadania, ponieważ wyświetlał się tylko urwany fragment informacji na czacie z obsługą techniczną i brak było jasnych instrukcji co dalej.

Zanim się połapałem o co chodzi, minął dzień. W międzyczasie, na żądanie aplikacji, potwierdziłem swoją tradycyjną kartę bankową, ale to nie zmieniło sytuacji. Dobrze, że byliśmy w kraju i nie musieliśmy polegać na Revolucie, bo byłby kłopot. Czekaliśmy na kontakt, bo tak sugerował mały, szary komunikat na ekranie. Widziałem tylko urywek wiadomości i nie mogłem zobaczyć całości. W końcu udało się jednak obejrzeć całość (aplikacja jednak nie jest doskonała). Okazało się, że jestem proszony o dodatkowe wyjaśnienia. Ale żeby od razu blokować konto?… Nieładnie.

|

|

|

Finalnie, po wpisaniu wymaganych odpowiedzi (chichocząc pod nosem na myśl o sugerowanym irańskim zaangażowaniu podczas rezerwowania miejsca na polu namiotowym w Czechach), karta została odblokowana, a przelew dotarł do odbiorcy.

Podsumowanie

Naszych kart używamy dość regularnie i planujemy robić to nadal – póki co w Europie, ale kiedyś, kto wie? Wciąż nie wiemy wszystkiego. Chętnie dowiemy się czy warto przed transakcją przerzucać środki między subkontami walutowymi, czy pozostawienie złotówek wystarczy. Chcemy też zgłębić kwestię wypłat w bankomatach – w których warto, a które lepiej omijać.

Do aplikacji zdążyliśmy się przyzwyczaić. Podobają nam się raporty na żywo oraz widoczna dbałość o bezpieczeństwo.

Nie podoba nam się z kolei niedopracowane tłumaczenie czy zbyt enigmatyczne komunikaty. Drobnym kłopotem może być też komunikacja na czacie z obsługą klienta wyłącznie po angielsku. Ale może coś w tym zakresie już się zmieniło? (aktualizacja z 2019 roku: tak, najwyraźniej mamy już możliwość rozmowy z supportem na czacie po polsku :)

Uważamy, że na wyjazdy oprócz Revoluta trzeba koniecznie zabierać też tradycyjną kartę. To na wypadek braku dostępu do sieci (wtedy nie moglibyśmy doładować konta) albo gdyby znowu nam się zdarzyła blokada karty, jak w opisanym powyżej przypadku.

Ale jak już jechać w dwie lub więcej osób, to przyda się więcej takich kart. My mogliśmy sobie wzajemnie przesyłać pieniądze między naszymi kontami Revolut. No i wyobraźcie sobie, że jesteście większą grupą w restauracji, kartą płaci jedna osoba, a pozostałe przesyłają jej natychmiast rozliczenie swoich dań. To nawet prostsze niż gotówka.

Opisaliśmy tu tylko część możliwości karty. Więcej informacji znajdziecie na oficjalnej stronie Revolut.

(październik 2018 r., aktualizacja: luty 2020 r.)

{kind=link}

Fajny opis :)

Fajnie było by w podsumowaniu wypunktować wady i zalety rozwiązania. Bo jak czytam to mało wyraźnie widzę po co sobie robić kłopot z kolejną kartą.

O, a mnie się wydawało, że to jasno napisaliśmy na początku – że chodzi o przewalutowanie bez kosztów… ale najwyraźniej zbyt słabo to podkreśliliśmy :)

Od pół roku intensywnie korzystam z Revoluta i jestem bardzo zadowolony. Tylko jeden raz miałem problem, gdy przeliczono mi transakcję po ewidentnie złym kursie, ale zanim zdążyłem złożyć reklamację, już pojawiła się korekta.

Przerzucanie środków między subkontami ma sens chyba tylko wówczas gdy kurs spadnie do jakiejś atrakcyjnej stawki i chcesz kupić trochę danej waluty „na zapas” po tym atrakcyjnym kursie. Gdy później płacisz za coś, to Revolut w pierwszej kolejności próbuje obciążyć subkonto w danej walucie, a jak się nie uda, to przewalutowuje z innych subkont, np. ze złotówek.

I jeszcze jeden przypadek miałem – nie mogłem z konta złotówkowego zapłacić koledze za piwo w EUR. Musiałem najpierw założyć subkonto EUR, zasilić je z subkonta PLN i dopiero wówczas mogłem rozliczyć się kolegą.

Seweryn pyta o zalety. Ja widzę takie:

– atrakcyjne kursy wymiany wielu walut,

– karta prepaid jest bezpieczniejsza niż zwykła, bo w razie jej utraty / zeskanowania itp. stracisz co najwyżej tyle, ile doładowałeś, a zazwyczaj doładowuje się małe kwoty, często tuż przed transakcją, jak to opisują autorzy,

– świetna kontrola wydatków – aplikacja natychmiast informuje o każdym obciążeniu / doładowaniu karty,

– wygodne rozliczenia ze znajomymi (aplikacja ma nawet wbudowaną funkcję dzielenia się kosztami, coś w rodzaju Splitwise’a).

Podobno w weekendy doliczaja cos do kursu przewalitowania, może to sie wam przydarzyło w tym bankomacie?

Podobno uber nie akceptuje revoluta – możecie to potwierdzić?

W naszym przypadku prowizja była konkretniejsza niż to co może doliczać Revolut. Gdzieś to mają opisane w FAQ – chyba chodzi o 1%. Tu raczej, z tego czy innego powodu, nie udało mi się wybrać właściwej opcji wyboru waluty rozliczeniowej.

A z Revoluta w Uberze nie korzystaliśmy, więc tu trzeba popytać innych…

Uber akceptuje, płaciłem przedwczoraj.

O super, dzięki za wiadomość. W takim razie jest brakujący powód żeby wreszcie spróbować.